COVID-19, Keeping you informed Chapter 4: Extension of the Wage Assistance Scheme (Covid-19) For Employers in Mauritius

Mauritius was placed into lockdown restrictions for an initial period of two weeks as from 20 March 2020 and a curfew began being enforced as from 23 March 2020. In an attempt to avert a severe health crisis, the Government of Mauritius has had to reduce economic activities to a strictly essential minimum level. With the lockdown period extended up to 04 May 2020, the Government has resolved that the Wage Assistance Scheme would also cover the month of April 2020.

The Wage Assistance Scheme covers both Mauritian and expatriate employees working in Mauritius and applies to those employees drawing a monthly basic wage of up to MUR 50 000. The scheme is not applicable to Ministries and Government Departments, Local Authorities, Statutory Bodies and Government Owned Companies. The scheme also applies to Global Business entities.

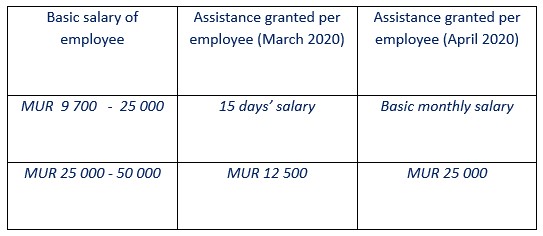

Under the Wage Assistance Scheme, eligible business entities operating in the private sector are entitled to receive, in respect of their wage bills for the month of March 2020, an amount equivalent to 15 days’ basic salary for all of their employees drawing a monthly basic salary of up to MUR 50 000, subject to a cap of MUR 12 500 of assistance per employee. In respect of their wage bills for the month of April 2020, those business entities would receive an additional funding equivalent to one month’s basic wage bill for employees drawing a monthly basic wage of up to MUR 50 000 subject to a cap of MUR 25 000 of assistance per employee.

Figure 1: Table of Assistance

The quantum of assistance claimed would be based on the basic salary of the employees as normally declared by employers in their monthly NPS Contribution Returns. Businesses having trainees or staff on placement will be entitled to the wage assistance if NPS contributions are being made in their favour.

It is to be noted that employers would be debarred from the Scheme if they do not pay their employees for the months of March and April 2020, or lay off even one employee during the lockdown and curfew period.

Employers are required to make a fresh application in respect of the month of April 2020 given that there could have been changes in the number of employees and the wage bill.

Employers are furthermore strongly advised to send their applications before the closure of the Scheme.

DTOS provides valuable insights and value-added services to businesses and individuals with regard to their evolving present and future needs. Should you have any query in relation to the topic covered and require any assistance, please do not hesitate to contact us. We shall be pleased to assist you.

Date of publication: 24 April 2020

FRENCH VERSION

COVID-19 : vous tenir informésChapitre 4 : Extension du régime d’aide salariale (Covid-19) pour les employeurs de l’Ile Maurice

Maurice a été soumise à des restrictions de confinement pour une période initiale de deux semaines dès le 20 mars 2020 et un couvre-feu a commencé à être appliqué à partir du 23 mars 2020. Afin d’éviter une grave crise sanitaire, le Gouvernement mauricien a dû réduire ses activités économiques à un niveau minimum strictement essentiel. Avec l’extension du confinement jusqu’au 4 mai, le gouvernement a pris la décision d’étendre le programme d’aide salariale afin qu’il couvre également le mois d’avril.

Le Régime d’aide salariale couvre à la fois les employés mauriciens et les expatriés travaillant à Maurice et s’applique aux employés percevant un salaire mensuel de base pouvant atteindre 50000 MUR. Ce programme n’est pas applicable pas aux ministères et administrations gouvernementales, aux autorités locales, aux organes statutaires, ni aux entreprises publiques. Le régime s’applique également aux entités du Global Business.

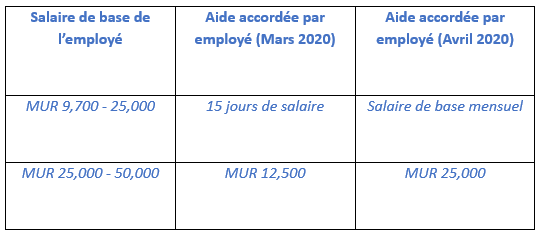

Dans le cadre du régime d’aide salariale, les entités commerciales éligibles opérant dans le secteur privé ont le droit de recevoir, au titre de leur masse salariale pour le mois de mars 2020, un montant équivalant à 15 jours de salaire de base pour tous leurs employés percevant un salaire de base mensuel pouvant aller jusqu’à 50 000 MUR, sous réserve d’un plafond de 12 500 MUR d’aide par employé. En ce qui concerne leur masse salariale pour le mois d’avril 2020, ces entités commerciales recevraient un financement supplémentaire équivalant à la masse salariale de base d’un mois pour les salariés percevant un salaire de base mensuel pouvant atteindre 50 000 MUR, sous réserve d’un plafond de 25 000 MUR d’aide par employé.

Fig.1:Tableau d’assistance

Le montant de l’aide demandée serait basé sur le salaire de base des employés tel que normalement déclaré par les employeurs dans leurs déclarations mensuelles de contributions au Régime National des Pensions (NPS). Les entreprises ayant des stagiaires ou du personnel en stage auront droit à l’aide salariale si des contributions au NPS sont versées en leur faveur.

Il convient de noter que les employeurs seraient exclus du régime s’ils ne payent pas leurs employés pour les mois de mars et avril 2020, ou s’ils licencient même un employé pendant la période de confinement et de couvre-feu.

Les employeurs sont tenus de présenter une nouvelle demande pour le mois d’avril 2020 étant donné que des changements aurait pu avoir lieu dans le nombre d’employés et la masse salariale. En outre, il leur est fortement recommandé d’envoyer leur demande avant la fermeture du programme.

Nous continuerons de vous informer sur l’état du COVIS-19 à Maurice et vous donner un aperçu de son impact dans notre industrie grâce à des mises à jour régulières. Si vous avez des questions ou des besoins d’une assistance particulière, n’hésitez pas à nous contacter.

Date de la publication: 24 Avril 2020